企業融資診斷

企業融資診斷

聯徵中心是目前國內唯一的跨金融機構間信用報告機構,屬於公正第三方單位,同時蒐集個人與企業信用報告,並發展個人與企業信用評分、建置全國信用資料庫,可提供給民眾、金融機構查詢。

聯徵報告的紀錄內容包括個人工作、薪資、貸款紀錄、繳款狀況、保證債務資訊、信用卡資訊、所有負債明細、還款紀錄狀況...等,是紀錄累積多年的往來資訊且十分詳細的報告。

所有銀行都會根據這份客觀且公正的信用報告紀錄,作為申請信用卡及各項貸款審核依據。不過,由於個人資料保護法的規定,所有的金融機構都必須要經過當事人同意才能來查詢,所以通常只有申辦信用卡或貸款會使用到。

自己查詢聯徵紀錄是不會被金融機構看到的,在自查聯徵時,查詢聯徵原因可以選擇「暸解個人信用」,同時,自行調閱聯徵紀錄不會計入信用評分中。

聯徵中心公告,自2016年7月份開始,金融機構無法查閱當事人自行調閱個人信用報告的紀錄,原因是該紀錄可開放民眾自行查詢的目的,是了解自己是否被冒名查詢,以及幫助了解自己信用狀況,同時確認是否有誤植不良紀錄上去,而不希望民眾為了知道自身信用,反而影響與金融機構往來。因此,不用擔心銀行會看見的自行查聯徵的紀錄而扣分。

聯徵紀錄多久會消失?

根據金管會規定,聯徵紀錄會保存至特定目的消失,依據不同特定目的會有不同期限,最短六個月最長十年,以下是詳細揭露期間:

- 逾期、催收及呆帳紀錄,自清償之日起揭露3年,但呆帳紀錄最長不超過自轉銷之日起揭露5年

- 退票紀錄自退票日起揭露3年,拒絕往來紀錄自通報日起揭露3年。但對於退票已清償並辦妥註記者,自辦妥清償註記之日起揭露6個月;拒絕往來提前解除者,自拒絕往來提前解除之日起揭露6個月

- 破產宣告紀錄或清算裁定註記,自宣告日或裁定開始清算日起揭露10年。更生註記,自更生方案履行完畢日起註記4年,但最長不超逾法院認可更生方案之日起10年

- 信用卡資料

1.信用卡資料揭露期限,自停卡發生日起揭露5年。但款項未繳之強制停卡資料,未清償者,自停卡發生日起揭露7年;已清償者,自清償日起揭露6個月,但最長不超過自停卡發生日起7年

2.特約商店資料揭露期限,自解約發生日起揭露5年;特約商店每日請款交易資料,自請款交易日起揭露1年

3.信用卡戶帳款資料揭露期限,繳款資料自繳款截止日起揭露1年,催收及呆帳紀錄自清償之日起揭露6個月,但呆帳紀錄未清償者,自轉銷之日起揭露5年 - 會計師受懲戒處分資料,除撤銷簽證之核准及除名者永久揭露外,餘皆自處分或懲戒日起揭露5年

- 其他信用不良紀錄,自事實發生日起揭露5年。但其他法令或契約對於各該資料揭露利用期限另有規定或約定者,從其規定或約定

- 其他資料之揭露至特定目的消失為止

聯徵分數查詢方法

聯徵分數查詢可分為「線上查詢」及「書面查詢」,「線上查詢」分法有:聯徵網站申請、手機TWID APP申請;「書面查詢」則是親臨聯徵中心申請、郵局代收代驗或是郵寄至聯徵中心。

線上查詢聯徵可透過聯徵中心網站,使用自然人憑證跟讀卡機查詢,也可以透過手機APP「TWID投資人行動網」申請,但需要有指定證券戶才可查詢,網站和手機查詢都可以馬上拿到中文版聯徵紀錄。

書面查詢方式可親自到聯徵中心申請可當取件或到郵局代收代驗及郵寄至聯徵中心,可取得中、英文版本書面聯徵報告。

聯徵分數查詢方法 |

||||

| 聯徵網站申請 | 手機TWID APP | 聯徵中心申請 | 郵局或郵寄申請 | |

| 申請方式 | 聯徵中心網頁 | 下載「TWID投資人行動網」APP查詢 | 親臨聯徵中心 | 1.郵局代收代驗 2.郵寄至聯徵中心 |

| 所需資料 | 1.自然人憑證 2.讀卡機 |

需有指定銀行證券戶:元富證券、日盛證券、永豐金證券、統一證券、大慶證券、玉山證券、國票證券、第一證券、富邦證券、群益證券、臺銀證券 | 1.身分證正本 2.第二證件 |

1.身分證影本 2.第二證件影本 3.新式戶口名簿影本 |

| 申請版本 | 彩色版(僅提供中文版) | 彩色版(僅提供中文版) | 黑白版( 中、英文版本) | 黑白版( 中、英文版本) |

| 報吿取件 | 可立即查看 | 可立即查看 | 當日可領件 | 約需5-7個工作天 |

| 首次申請費用 | 每年可免費申請電子檔一次 | 每年可免費申請電子檔一次 | 每年可免費查詢書面一次 | 每年可免費查詢書面一次 |

| 第二次申請費用 | 電子檔每份80元 | 電子檔每份80元 | 中文版每份100元 英文版每份200元 |

中文版每份100元 英文版每份200元 |

如何自己查聯徵?自己查聯徵要錢嗎?

每個人每年度總共有2次免費查閱,一次是線上查詢,一次是書面查詢。查詢聯徵紀錄最有效率的方法是到聯徵中心的官網線上查詢,必須使用電腦且需要先準備:

- 自然人憑證-攜帶身份證便可至各地戶政事務所申辦

- 讀卡機-可至超商或上網購買,費用約200元

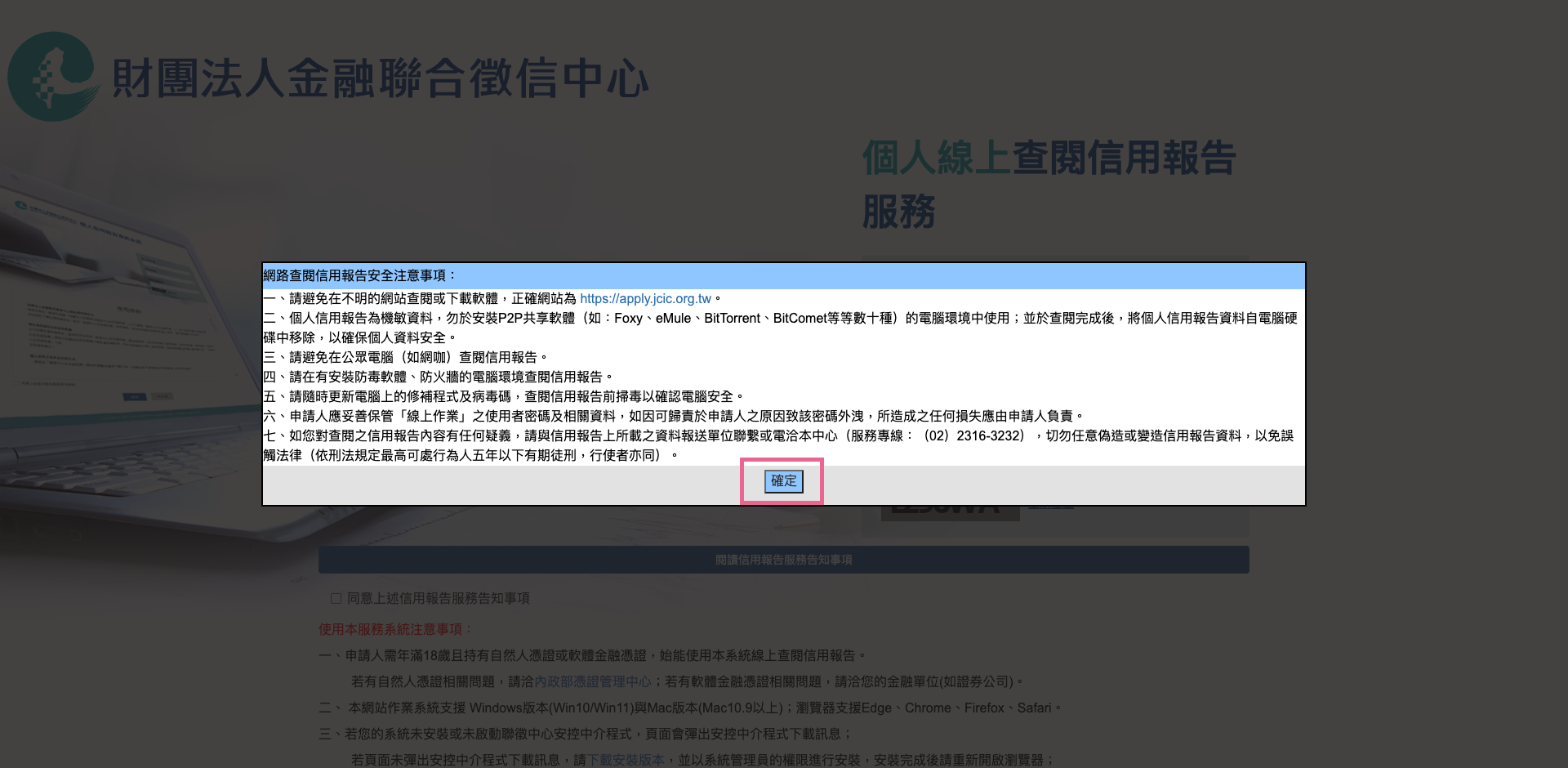

準備完成後,將電腦接上讀卡機,接著進入👉財團法人金融聯合徵信中心網站

- 進入會看到跳出視窗,點選「 確定 」即可

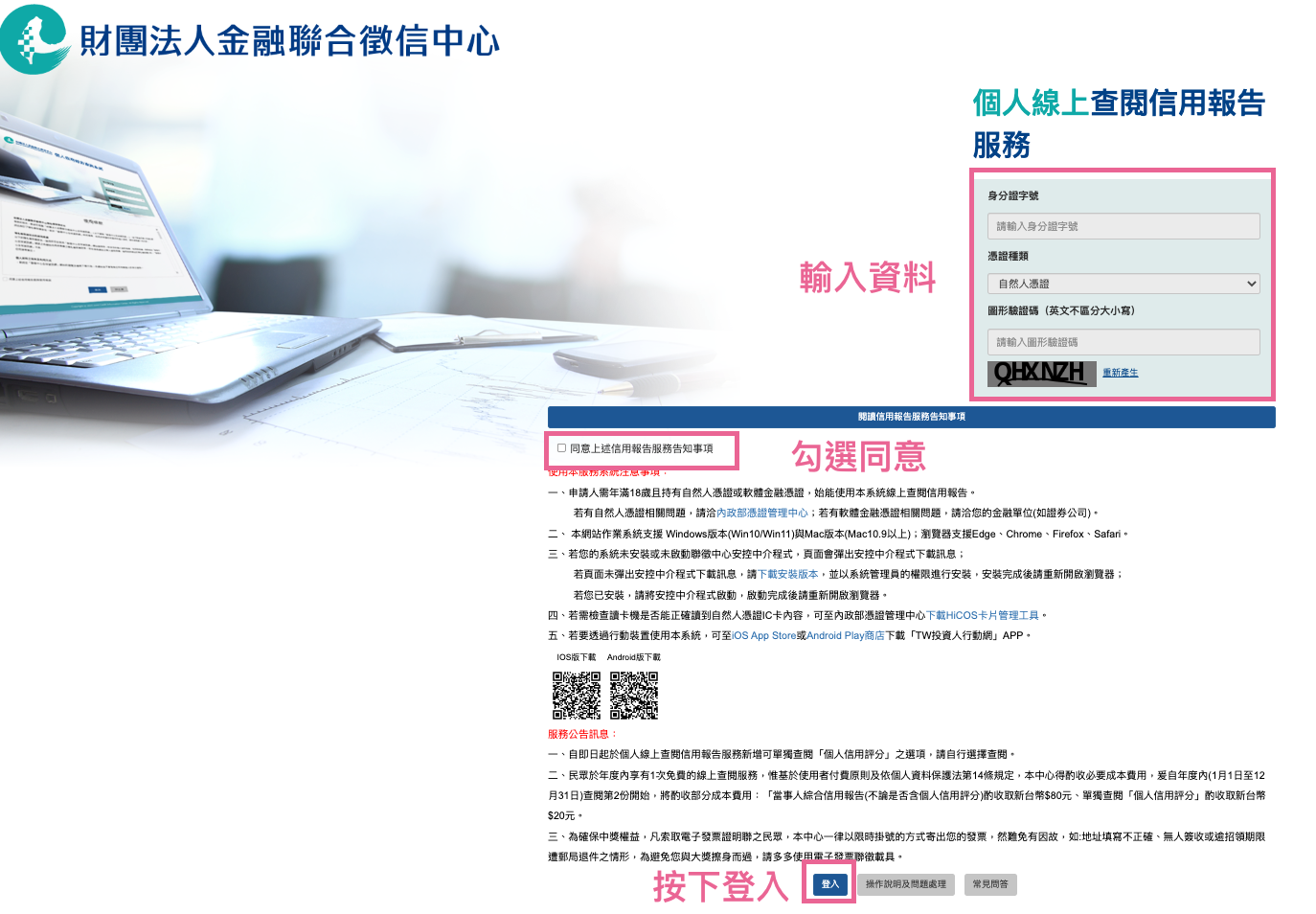

- 網站會自動感應讀卡機,按下確認安裝元件,等候軟體安裝對應完成

- 安裝完成後,需要輸入個人資料:身分證字號、憑證種類請選擇「 自然人憑證IC卡 」,接著勾選「 同意」上述信用報告服務告知事項,再按底部的「 登入 」即可

- 系統會開始讀取 IC 卡內容,等待時間可能會比較久,需要耐心等待,記得不要跳出視窗

- 系統讀取完成IC 卡內容後,會跳出視窗,需要輸入自然人憑證 IC 卡密碼

- 輸入 IC 卡密碼後,系統會開始進行憑證簽章與身分驗證

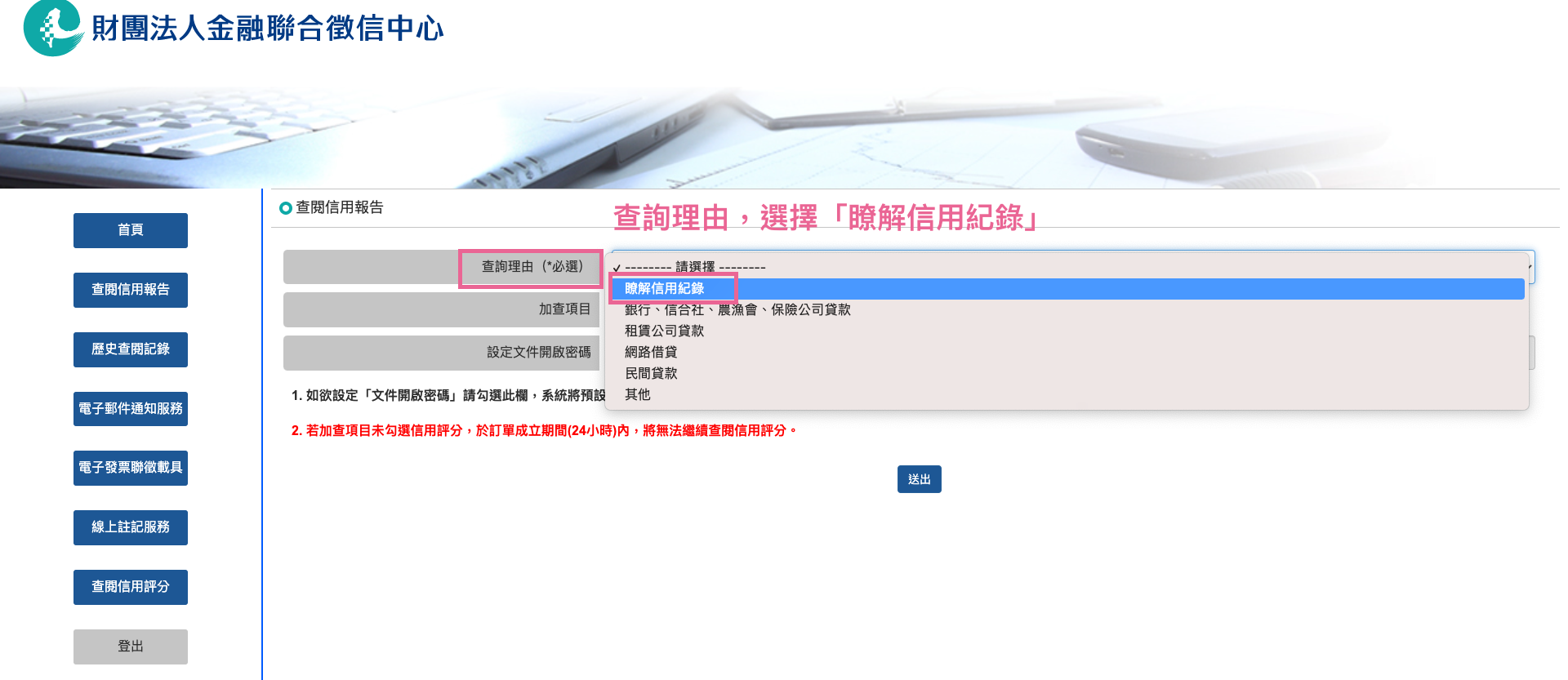

- 點選第二項「 查閱信用報告 」

- 會出現三個選填項目,第一個是查詢理由、第二個是加查項目,最後需要設定文件開始密碼

- 查詢理由是必填選項,記得要選擇「 瞭解信用紀錄 」

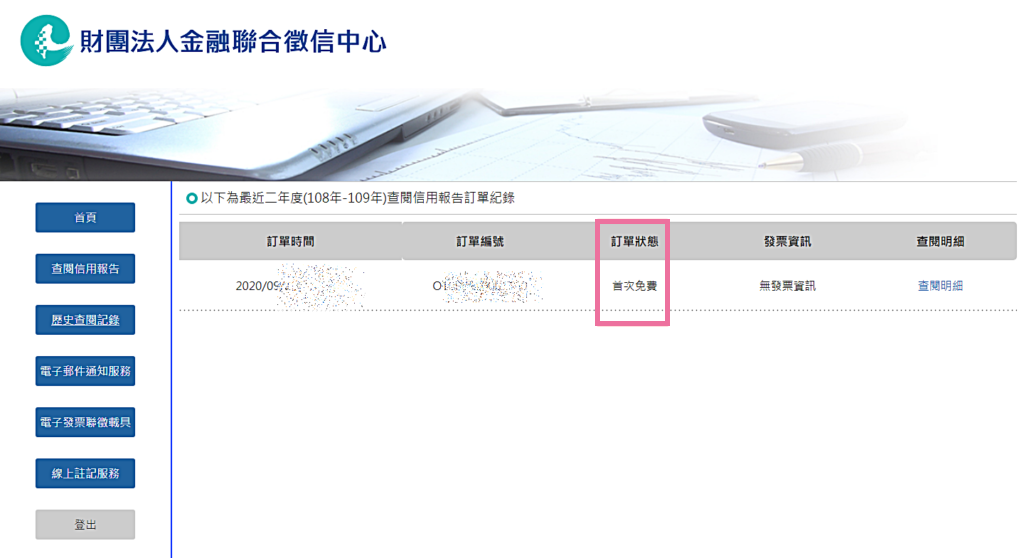

- 設定好開啟文件密碼,建議可加查信用評分,即可按送出獲得個人信用報告

- 確認訂單狀態,可看到首次申請聯徵查詢是免費的

聯徵多查是什麼?

若是一年內有多次新申請信用卡或貸款為查詢理由的紀錄,就會累積所謂的「聯徵次數」。聯徵次數是指在一定期間內,銀行向聯徵中心查詢當事人信用資料的次數, 而聯徵次數過多,像是三個月內超過三次,就被金融機構內部認為是為「聯徵多查」。

要避免聯徵多查最好的方式就是向銀行申請信用卡或貸款之前,先確認自己在同一個月的申請次數,同時也先了解各家銀行貸款條件、額度、利率,並仔細檢視自己與貸款的條件和資格的相符程度,確定符合資格再進行申貸,如此以來,可以降低浪費聯徵次數的機會。

低總費用年百分率貸款推薦

Q1.聯徵記錄多久會消失?

根據金管會規定,聯徵紀錄會保存至特定目的消失,依據不同特定目的會有不同期限,最短六個月最長十年。

Q2.申請電子支付帳戶、數位帳戶會在聯徵留下紀錄嗎?

是的,申請電子支付或是銀行的數位帳戶,其申請紀錄也會被報送聯徵中心,若同一人同時開立過多帳戶,銀行行員都會加強關懷詢問,因為現在銀行必須強化防制疑似洗錢或資恐交易態樣。

Q3.聯徵資料多久會更新?

銀行的信用資料每天都會回傳到聯徵中心,因此,信用資料是每天都在更新的,而銀行的查詢紀錄會持續記錄一年的時間,一年內無論是原銀行帳務管理的紀錄或新申請的貸款,都會被記錄在信用報告中。

Q4.自己查聯徵會有紀錄嗎?

自己查詢聯徵紀錄是不會被金融機構看到的,在自查聯徵時,查詢聯徵原因可以選擇「暸解個人信用」,同時,自行調閱聯徵紀錄不會計入信用評分中。

Q5.如何調聯徵紀錄?

查詢聯徵紀錄最有效率的方法是到聯徵中心的官網線上查詢。

#企業貸款成功核貸的5 大關鍵

#企業貸款申請攻略,6步驟讓你輕鬆拿到資金

![]()