安禾富 企業財務顧問

安禾富 企業財務顧問

身為專門媒合官股銀行資金、協助企業主優化週轉效率的資金調度顧問,我深知許多老闆在業務擴展時最容易忽略的,就是「錢的顏色」與「資產性質」的匹配。

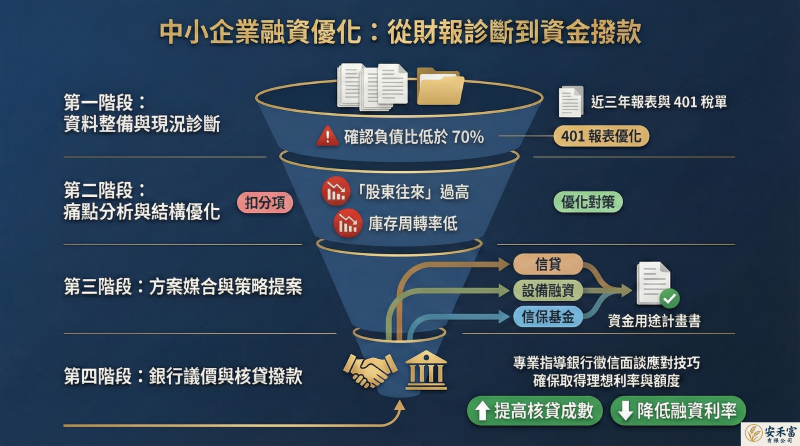

【中小企業必學】長短期資金調度指南:告別「以長支短」,掌握與官股銀行打交道的財務關鍵

結論:理想的資金規劃必須遵循「長短平衡」原則,即:短期需求靠透支(Overdraft),長期投資靠分期。 企業主若能根據資產負債表(BS)釐清資金用途,並在業績好時提前與官股銀行建立信貸額度,就能在市場波動時保有無後顧之憂的心理餘裕與實體資金緩衝。

一、 企業主的常見痛點:為何「賺錢卻沒錢」?

許多台灣中小企業主最常見的財務陷阱是「長短期資金失衡」。例如,為了購買廠房設備,卻動用了支應日常營運的現金;或者反過來,用 5 年、7 年的分期貸款來補足應收帳款產生的資金缺口。這種「以長支短」的做法會導致資金鏈極度脆弱,因為應收帳款與存貨本身不會產生折舊利潤來償債,當銀行要求每月還本時,企業主必須從微薄的現金流中「擠錢」,最終引發黑字倒閉的風險。

二、 短期資金策略:精算「正常營運資金」缺口

判斷資金是否失衡的第一步,是打開資產負債表計算「正常營運資金」:

- 公式:(應收帳款 + 存貨)-(應付帳款 + 預收款)= 正常營運資金缺口。 這個數字代表因收支時間差而被卡住的「必要周轉金」。這部分的資金應優先爭取短期借款(如:透支額度、當座貸越),其最大優勢在於平時只需支付利息,無需每月償還本金,直到營運資產變現為止。這能大幅降低每月的還本壓力,讓資金運用更加靈活。

三、 長期資金策略:維持 3 到 6 個月的「現金護城河」

針對機械設備、不動產或研發投資,應使用長期擔保貸款,並將還本期限拉長以匹配資產的產出週期。此外,經營者必須隨時監控「自有資本金額」(淨資產),這決定了公司能承受多少虧損而不致陷入債務超過(資不抵債)。除了比率,我更建議企業主在官股銀行存有相當於「月營收 3 到 6 個月」的現金儲備,這在銀行眼中代表極高的「還款能力」,更是爭取優惠利率的絕佳籌碼。

四、 顧問實務洞察:在「晴天時借傘」,建立官股銀行信任感

銀行(特別是官股銀行)往往是「晴天借傘,雨天收傘」。當您的財務報表呈現獲利、現金流穩健時,正是爭取高品質貸款(如:無擔保、無負責人連帶保證、高額透支額度)的黃金時機。透過長短期的精準配置,您可以將銀行資金化為「保險金」,當市場出現突發機會或景氣下滑時,您手頭的現存資金便是公司翻身的本錢。

安禾富財務顧問團隊擁有多年媒合官股銀行資金的實戰經驗。我們不只是幫您借到錢,更是協助您進行深度的資產負債表結構調整,將資金配置在對的地方,讓您的每一分週轉金都發揮最大效益。

#中小企業 #資金調度 #財務規劃 #官股銀行 #現金流管理 #安禾富財務顧問 #SME #FinancialStrategy #CapitalPlanning #BankingRelationship #BusinessConsulting #安禾富財務顧問

【免費諮詢】![]()