企業融資診斷

企業融資診斷

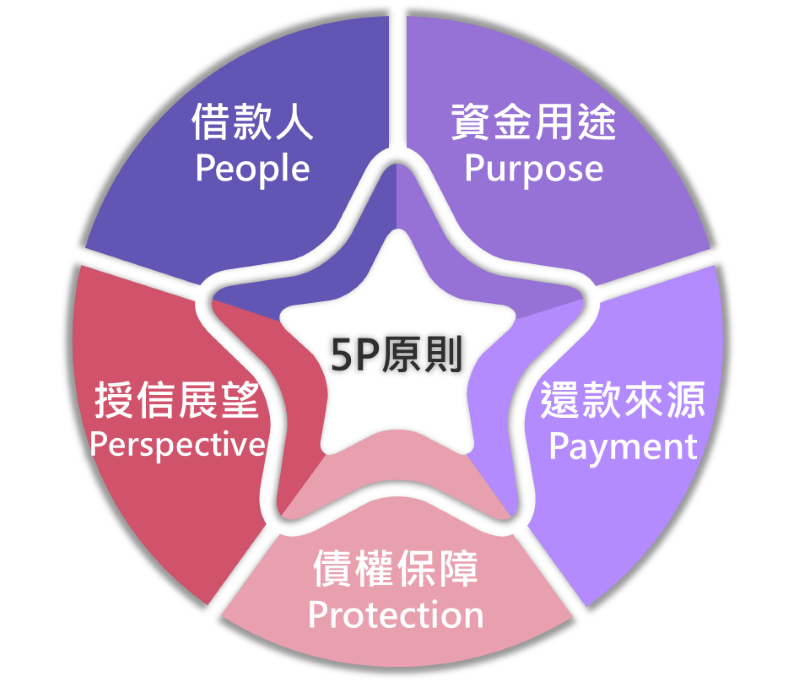

【2026最新】銀行授信5P怎麼寫?中小企業貸款「過件率翻倍」的關鍵告白

老闆想跟銀行借錢,審查團隊看的就是「授信5P原則」。

別再傻傻貼上生硬的官方條文了!銀行經辦天天看幾十份報告,想脫穎而出,你得用銀行的語言告訴他:「我很安全,而且我還得起。」

別再傻傻貼上生硬的官方條文了!銀行經辦天天看幾十份報告,想脫穎而出,你得用銀行的語言告訴他:「我很安全,而且我還得起。」

以下教你如何包裝你的融資計畫書,讓審查對你點頭:

1. People(貸款人):你與公司有沒有「好人緣」?

銀行不只看公司,更看重「經營者」的誠信與能力。

- 審查重點:負責人、保證人的聯徵紀錄、票債信狀況、本業經營經驗。

- 👍 加分關鍵:強調團隊在同產業有 5~10 年以上成功經驗,經營理念穩健。

- ❌ 扣分地雷:個人信用瑕疵、信用卡遲繳、配偶有債務糾紛。

2. Purpose(資金用途):這筆錢到底要拿去幹嘛?

錢必須「專款專用」在能幫公司賺錢的地方,絕不能含糊不清。

- 審查重點:是拿來付租金、人事、進貨(週轉金)?還是買土地、建廠房(資本支出)?

- 👍 加分關鍵:列出清晰的預算表,證明這筆錢投入後能帶來多少業績增長。

- ❌ 扣分地雷:用途交代不清,被懷疑拿去還個人私債、炒房或轉借給他人。

3. Payment(還款來源):你拿什麼把錢還給銀行?

這是 5P 的重中之重!銀行最怕倒帳,你要證明自己有穩定的現金流。

- 審查重點:日常營收是否穩定?未來獲利能力如何?

- 👍 加分關鍵:提供已簽約的訂單、長期合作合約,或清楚的財務預估,證明營收足以覆蓋貸款本息。

- ❌ 扣分地雷:高度依賴單一客戶、公司帳務與個人私帳混淆不清。

4. Protection(債權確保):萬一出事,銀行怎麼拿回錢?

如果計劃趕不上變化,你拿什麼當作銀行的「安全氣囊」?

- 審查重點:有沒有擔保品?還是走信用保證基金?

- 👍 加分關鍵:主動提供價值穩定的不動產抵押;若無擔保品,則配合移送中小企業信用保證基金(信保基金),並提供實力堅強的連帶保證人。

- ❌ 扣分地雷:抵押品產權複雜、保證人本身信用評等不佳。

5. Perspective(借款戶展望):你的公司有未來嗎?

銀行喜歡把錢借給「正在走上坡」或「抗風險能力強」的行業。

- 審查重點:產業前景、公司的未來競爭力與明確的營運目標。

- 👍 加分關鍵:說明公司在行業中的獨特優勢(如:技術專利、通路壁壘),並訂出踏實的階段性目標。

- ❌ 扣分地雷:產業屬於夕陽傳統產業,且沒有任何轉型或因應風險的計畫。

💡 融資報告寫得好,額度利息少不了!

看完5P,還是不知道怎麼動筆,害怕寫錯一個字就被銀行直接退件?

別擔心!安禾富具備多年豐富的企業融資診斷經驗,知道怎麼幫老闆找出隱藏優勢,用銀行的邏輯寫出一份「高過件率」的企劃書。

- 想知道你的公司能貸多少?

- 想確認目前公司的 5P 條件及不及格?

限時開放!點擊下方按鈕,填寫 3 個簡單欄位,即可獲得 10分鐘專家電話初步診斷,讓專業顧問幫你把關資金命脈!

👉 (立即預約:10分鐘企業融資免費診斷)